【新成人向け】国民年金の基礎知識と効率の良い納め方

日本には年金制度がありますが、年金についてどれくらい知っていますか?

学校で教えてくれないので、それほど詳しくない人は多いと思います。

特に未成年の方はまだ当事者でもないので、

その内容についてほとんど知らない人が大多数ではないでしょうか。

本記事では20歳になったときに備えて年金についての基礎知識とともに、

お得な割引制度や、利用したほうが良いオプションの制度等を紹介します。

紹介する内容は別に裏技ではなく、

国民年金加入時に配布されるしおりに記載されているものです。

ですが、全員がこの(地味な)しおりを熟読するわけではないと思っています。

意外とこういうパンフレットほど利用価値のある情報が載っているのですが。

そこで、年金の基礎事項をまとめるとともにしおりに載っている有用な情報を紹介します。

未成年の方は基礎知識をつけておくことで納付開始時に好スタートを切れるようになると思います。

すでに成人して年金を納めている方でも役に立つ情報があるかもしれませんので、

目新しい内容があるようであれば是非読んでいってください。

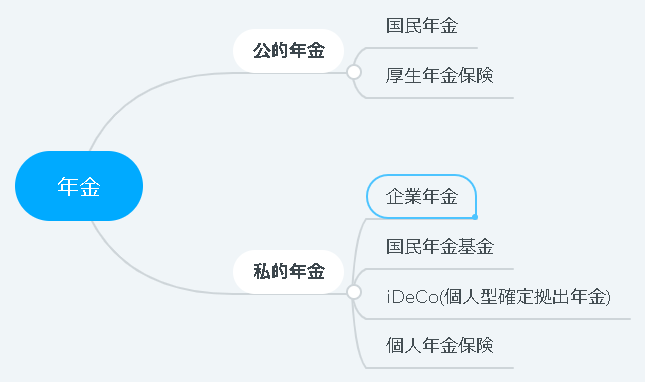

年金の種類

まずは年金には大きく分けて公的年金と私的年金があります。

公的年金

公的年金には

- 国民年金

- 厚生年金保険

上記2種類があり、

一般的に年金というとこちらの公的年金を指す場合が多いと思います。

公的年金の加入&保険料の支払いは義務となっています。

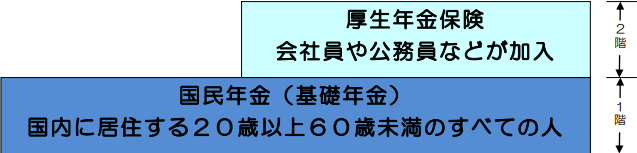

公的年金は国民年金と厚生年金による「2階建て」の制度になっています。

国民年金には全員加入します。

会社員や公務員の方はこれに加えて厚生年金にも加入することになります。

私的年金

私的年金には

- 企業年金

- 国民年金基金

- iDeCo(個人型確定拠出年金)

- 個人年金保険

上記4種類があります。

企業年金と個人年金保険にはさらに細かい区分がありますが、

とりあえず上記4つを把握しておけば十分でしょう。

私的年金は公的年金と異なり、加入・利用は任意です。

老後受給される年金は公的年金+私的年金となるので、

将来もらえる年金を増やしたい人は私的年金を利用します。

一般的には厚生年金と呼ばれる事が多いので、本記事でもそのように記載しています。

また、厚生年金保険と似た名前で厚生年金基金(企業年金の一種)というものがありますが、これは企業年金の一種で厚生年金保険とは別物です。

年金には上記ように公的年金と私的年金合わせて6種類ありますが、

本記事では全員が加入対象となる国民年金に焦点をあてて解説していきます。

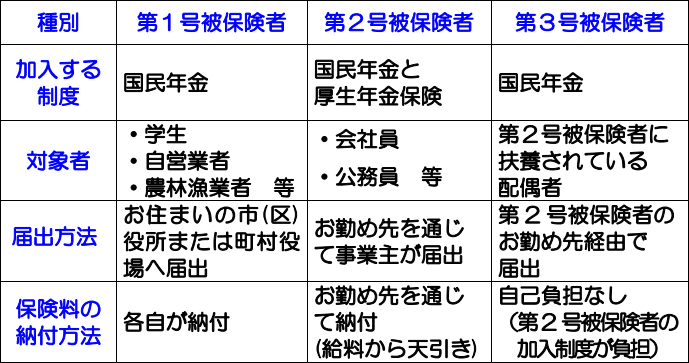

国民年金被保険者の種別

国民年金はそれぞれの職業によって加入できる制度、納付の仕方が異なります。

この区分けには3種類あり、以下のようになっています。

出典:国民年金・厚生年金保険被保険者のしおり

例えば、

学生→国民年金のみ自分で納める

会社員→国民年金と厚生年金を会社を通じて納める(天引き)

専業主婦(主夫)→国民年金のみ、扶養により納付の必要なし

といった具合です。

自分が第1号被保険者、第2号被保険者、第3号被保険者のどれに該当するのか、

しっかり把握しておくようにしましょう。

この区分けは重要ですので覚えておきましょう!

学校で年金のテストがあれば絶対に出るところです。

国民年金の金額と払い方

令和3年度(2021年4月~2022年3月)の国民年金の保険料は、毎月16,610円です。

国民年金の保険料は毎年度見直しが行われます。

少子高齢化に伴い、保険料は今の所右肩あがりとなっています…

保険料の払い方は

- 納付書(現金)

- 口座振替

- クレジットカード

- 電子納付

の4種類があります。

国民年金を納めるのはいつから?

20歳になったら国民年金を納めることは知っていても、

具体的にいつから納めれば良いのかいまいちわからない人も多いと思います。

国民年金の納付義務が発生するのは誕生日の前日が属する月からです。

各月1日生まれの人は誕生月の前の月から納付義務が発生します。

(例えば6/1生まれの人は5月から納付義務発生)

20歳の誕生日を迎えると、約2週間後に

国民年金加入のお知らせとともに納付書が送られてきます。

納付方法はクレジットカードや口座振替等もありますが、

20歳になった年度はとりあえず納付書で支払うのが良いと思います。

(後述する年度末までの前納用納付書が使えるため)

- 毎月納付用×12

- 6カ月上期前納用×1

- 6カ月下期前納用×1

- 1年前納用×1

- 年度末まで前納用×1 (20歳になった年度のみ)

上記の納付書が届きます。

なお、翌年度からは毎年4月上旬に納付書が送られてきます。

また、国民年金の納付期限は翌月末までとなっています。

(例えば4月分は5月末まで)

忘れないようにしましょう。

利用すべきお得な制度

さて、20歳になった時、多くの人は第1号被保険者(学生)でしょう。

国民年金には第1号被保険者のみが利用できるお得な制度が存在します。

特に大きなデメリットはないので、

以下で紹介する制度は積極的に活用することをおすすめします。

※20歳学生を想定して書いていますが、以下の制度は第1号被保険者であれば利用可能です。

第2号被保険者の方や、第3号被保険者の方は利用できません。

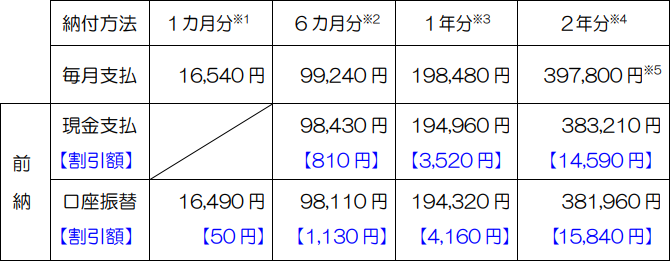

前納 (第1号被保険者のみ)

通常国民年金は1ヶ月分ずつ毎月支払います。

それを6ヶ月分、1年分、あるいは2年分をまとめて前払いすると保険料が割引されます。

一番効率のいい2年前納でおよそ15,000円の割引になります。

出典:国民年金・厚生年金保険被保険者のしおり

預金にある程度余裕がある場合は前納制度を利用したほうが良いでしょう。

余裕がない場合はいくらお得でも無理しないように!(日々の生活が苦しくなります)

年度の途中からの前納は基本できません。

が、20歳になった際に送られてくる納付書のうち、

国民年金に加入した月の翌月から年度末までの前納が可能な

専用の納付書が1枚入っています。

20歳になった年はこれを使って前納するとお得です。

(もし入っていなかった場合年金事務所に申請するともらえます。)

例:4/20が誕生日→前日4/19が属する月、すなわち4月が加入月(納付義務発生)

4月分の保険料→4月分の納付書で払う(前納はできない)

5~翌年3月分の保険料→専用の納付書で前納可

20歳になった年度は上記の専用の納付書を用いて前納し、

次年度以降は2年前納で払うのがおすすめです。

年金事務所で2年前納用納付書を発行してもらうか、

支払い方法を口座振替・クレジットカードにした上で2年前納の申請をしましょう。

2年前納用納付書は毎年2月1日から申込を受付けています。

2月~3月のうちに年金事務所で手続きしましょう。

一方口座振替、クレジットカード納付について、

2年、1年、6か月(4月分から9月分)前納を希望する場合は、2月末までに、

6か月(10月分から3月分)前納を希望する場合は、8月末までに

お近くの年金事務所で申込をする必要があります。

電子納付の場合はちょっとよく分かりません…

付加保険料 (第1号被保険者のみ)

これは年金のしおりにもちょろっとしか書いてないので、

関心を持って自発的に調べない限りまず見逃します。

認知度は低いですが、かなり割のいい制度ですので是非活用しましょう。

しおりには

国民年金の保険料に加えて、1ヶ月あたり400円の付加保険料を納付すると、納付月数に応じて受け取る年金額の年額が「200円×納付月数分」上乗せされます。

国民年金・厚生年金保険被保険者のしおり

とあります。

付加保険料を利用すると月々400円追加で納付することになります。

例えば付加保険料を5年間納めた場合、積立合計額は

400円×12ヶ月×5年=24000円

です。納付月数は5年で合計60ヶ月ですね。

すると年金の受取額(年額)は、

200円×60ヶ月(納付月数)=12000円

増えます。年金を2年分受け取ればもとが取れます。

2年で積立金額の1倍

4年で積立金額の2倍

6年で積立金額の3倍…

仮に65歳から85歳まで、20年間年金を受給したとすると

なんと積立額の10倍受け取ることができます。(バグか?)

対してデメリットは、

- 年金受取までに亡くなった場合納めた付加保険料が無駄になる

- 固定額加算なのでインフレに弱い

といったところでしょうか。

これらのデメリットに対してメリットが大きすぎるので

利用できる人は加入しておくべきでしょう。

長寿化が進んでいる現代ではかなりお得な制度と言えます。

筆者ももちろん加入しました。

付加保険料を利用できる人

見出しにも注意書きしていますが、

付加保険料を納められる人は第1号被保険者のみです!

会社員等、第2号被保険者の方や、

扶養されている第3号被保険者の方は利用できません。

それから、第1号被保険者であっても国民年金基金に加入している人は利用できません!

国民年金基金は私的年金の1つです。ここでは詳しくは述べませんが、

フリーランスや自営業(第1号被保険者)の人が厚生年金の代わりとして加入する年金です。

国民年金基金と付加保険料どちらを利用するのかよく考えて決めましょう。

ちなみに付加保険料はいつでもやめられますが、

国民年金基金は一度加入すると自己都合で任意脱退および中途解約できません。

十分注意しましょう。

学生は付加保険料を利用したほうが良い

22~24歳ぐらいで会社員や公務員になり、多くの人が第2号被保険者となります。

そして第2号被保険者は付加保険料を利用できません。

就職を考えている人達にとっては、学生の間が唯一第1号被保険者でいられる期間となります。

上述したように付加保険料は非常にお得な制度であり、

加入できる期間に加入しないのは機会損失とも言えます。

学生の間に納められるのはせいぜい3~5年分程度かも知れませんが、

面倒くさがらずに付加保険料を申し込んで支払っておいたほうが良いでしょう。

親に払ってもらって社会保険料控除を活用する (学生向け)

これは節税テクニックになります。

国民年金の保険料は社会保険料控除として、全額所得控除の対象になります。

稼ぎのない(課税所得のない)学生が自分の名義で国民年金を納めてもこの控除は活用できませんが、

親に払ってもらうことで控除を活用でき、親の所得税・住民税を減らすことができます。

ここでは詳しくは述べませんが、所得税や住民税の計算式は

(給与所得ー所得控除)×住民税率ー調整控除+均等割額 = 住民税

のようになっており、国民年金の納付額を所得控除に含めることで税金を減らすことができます。

ちなみに(給与所得ー所得控除)の部分を課税所得といいます。

上記に述べた前納制度を利用し2年分前納したとすると納付額はおよそ40万円。

親の所得税率が20%とすると、

400,000円×20%=80,000円

所得税だけでも概算でおよそ8万円安くなります。

実際は住民税も安くなるので更にお得です。

この社会保険料控除を受けるためには、

年末調整・確定申告の際に控除証明書を申告書に添付する必要があります。

控除証明書は国民年金を納めている人宛に毎年10月末、2月初めに送付されるようです。

届いたらなくさないようにしましょう。

(もしなくしてしまったら年金事務所等で再発行可能です。)

また、口座振替やクレジットカードで納付する場合は引き落とし先を親の名義にしておきましょう。

(でないと控除が使えなくなります。)

学生の間は国民年金保険料をとりあえず親に払ってもらい、

社会人になって稼ぐようになったら、返すようにするのが良いでしょう。

控除を申告しなければ当然税金は安くはなりません。

使える公的制度は使い倒し、賢く立ち回りましょう。

ねんきんネット

自分の年金に関する情報を確認するのに便利なねんきんネットというサービスがあります。

日本年金機構が直々に運営しているサービスで、

納付履歴が見れたり、将来受け取れる年金の見込額が計算できたりします。

各種申請書を作成・印刷することもできます。

出典:日本年金機構 年金記録の確認

自分の納付状況がいつでも見れるので、納付漏れの確認などにも役立ちます。

必ずしも登録する必要はありませんが、

年金に関してきちっと管理・把握しておきたいという方は登録をおすすめします。

毎月支払う国民年金保険料ですが、きちんと自分の将来の年金として

積み立てられていることが可視化されていると安心感も変わってくるでしょう。

興味のある方は検索してみてください。

ここでは紹介にとどめ、登録方法は割愛します。

あとがき。

年金の概観と、国民年金を納付する際に役立つ知識を紹介しました。

国民年金は日本に住んでいる限り、

全員に関係のある制度なのに学校では教えてくれません。

そして今回紹介したような

- 前納

- 付加保険料

- 社会保険料控除

のようなお得な制度は自発的に行動しない限り恩恵を受けられません。

知らずに損している人もきっと大勢いるでしょう。

なかなか厳しい世の中ですが、こうした細かい情報を活用していくのが

うまく生きるコツです。

社会保障はややこしいと思っているのは皆一緒で、

活用する能力を身につければそれがアドバンテージになります。

公的制度もしっかり勉強して賢く生きる術を身に着けていきましょう!